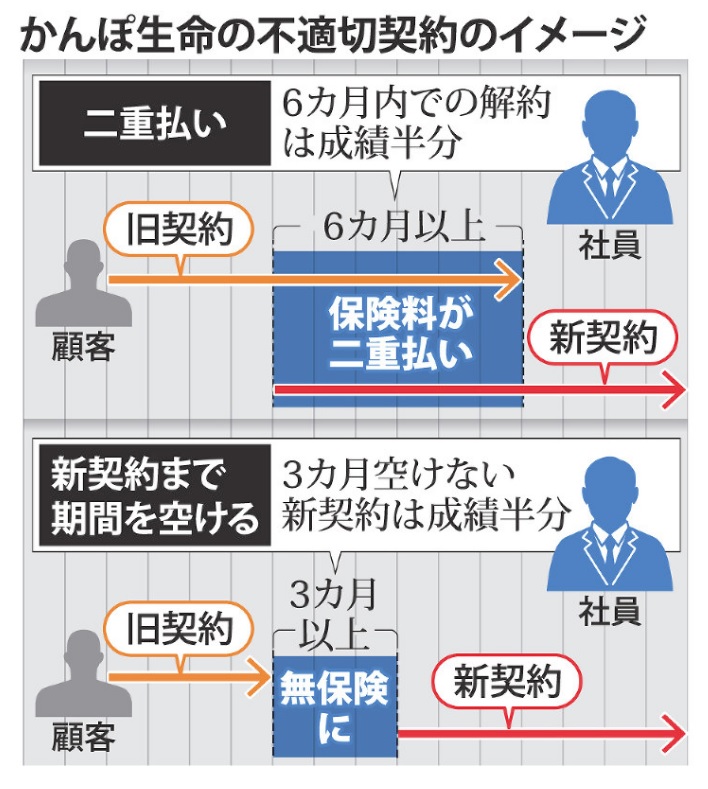

先日、テレビでかんぽ生命が不適切な営業をしているという報道がありました。

新規契約という営業目標達成のために、契約変更という手段を取らず、一時的に保険を解約し、数か月後に改めて新規で契約をするといったもの。

テレビでは上記の数か月間無保険になる手法のみ紹介されていましたが、毎日新聞に掲載されていた内容を見ると、ほかにも二重契約を半年間続けるという手法もあったようです。

写真は毎日新聞より

このニュースを知り、私が思ったのは

「これ、携帯電話販売代理店の時にやったやつと同じだ!」

ということ。

携帯電話販売代理店にも乗り換え(MNP)をはじめとした各種目標が設定されていますが、やはり機種変更よりも新規契約が重要視されています。

そのため、スマートフォンではなくいわゆるガラケーで上の画像で言う「二重払い」に当たるような手法を使っておりました。

参考までに、下の表は私が販売代理店に社員として在籍していた時の料金体系です。

| 機種変更 | 新規契約 | 新規スマート一括 | |

| 基本料金 | 980 | 980 | 980 |

| 通信接続 | 0 | 0 | 0 |

| パケット料金 | 0 | 0 | 0 |

| 保険料 | 500 | 500 | 500 |

| 月月割*1 | ▲1,320 | ▲980 | ▲0 |

| 本体代金*2 | 1,320 | 980 | 0 |

| 合計*3 | 2,300~ | 1,960~ | 1,460~ |

| 24か月間計*3 | 55,200~ | 47,040~ | 35,520~ |

*1 月月割は本体代金と基本料金以外の料金(通話料・オプション料金等)から値引き。そのため、上の表では新規契約・機種変更の場合は月月割▲1,320となっていますが、合計の部分の計算は▲500としています(月月割は利用料とオプションからの値引きのため)。

*2 支払方法をクレジットカード払いで契約した場合のみ、スマート一括は本来2か月目に支払う3,000円の本体代金が0円になる。

*3 二重払いしている期間のみ、+980円(24か月間計は38,460円)。そのため、新規スマート一括の最初の4か月間の毎月の支払は2,460円。

【注意】上の表で使ったプランの新規受付は終了しているため、現在は契約不可。

私はお客さんに対して上の表のようなものを裏紙に書いて「電話番号は変わるし、一時的に二台持ちという形になるが、それでも新規契約をした方が安い」と説明して獲得していました。(スマート一括で契約をするか新SPBで新規契約をするかはお客さんの利用料金を見て考えます。)

スマートフォンでは、新規契約をして旧契約を解約してしまうと電話番号とメールアドレスが変わってしまうのでなかなか難しいのですが、ガラケーの場合、特にご年配の方の携帯電話の利用方法は「電話だけ」という方が多いので、そういった方を中心に案内をしていました。

上の表で出したものはいずれもいわゆる実質0円の機種なのですが、ソフトバンクの月月割の仕様上、通話・オプションを入れないと無意味なものになっています。

そのため利用者の今までの利用内訳をチェックし、「この人の使い方なら後々トラブルにならなそうだ」と判断できたら積極的に案内をしました。

ただし、かんぽ生命同様3か月以内で同一名義・同一回線内(C番)で解約があった場合、解約新規という扱いとなり、それが数件あったら店舗全体のペナルティの対象となるので、それには十分注意しつつ・・・。

対個人に対して契約(携帯電話も一応機種購入を伴う契約という扱い)だとどうしても新規契約を優先されますし、テレビで報道されいた内容にあったのですが、かんぽ生命では上の人間は「契約変更は取れて当然」という認識だったようです(ソフトバンクも同様だと思います)。

そのため、新しいお客さんはある意味では同じ条件なのでそういった時に個人や代理店の営業力を比較するときの指標として必要なのでしょう。

かといって「契約変更は取れて当然」の契約変更を重視した場合、既に顧客を持っている長期勤務者が有利になりますし、新しく入った営業マンは新規契約がメインになるので(先輩方から顧客を引き継げないということはないと思いますが・・・)今まで以上に大変になってしまいます。

私もこの問題(新規契約重視)はどういう目標設定が営業マンにとってベストなのか答えが出ませんね・・・。

コメント